Ahogyan arról novemberben már beszámoltunk, a koronavírus-járványra való hivatkozással megrendelt megfigyelőszoftver egyebek közt

- észleli a felhasználók egérmozgatását,

- naplózza a felhasználó által használt alkalmazásokat és a használati idejüket,

- figyeli a napi hálózati adatforgalmat,

- az online oldalakat és a rajtuk töltött időt,

- illetve az offline töltött időt is.

A Népszava decemberben több kérdést is feltett az MTVA-nak a bevezetni kívánt alkalmazásról, ám érdemi választ nem kaptak az állami médiaszolgáltatól.

Büntetőjogi intézkedés

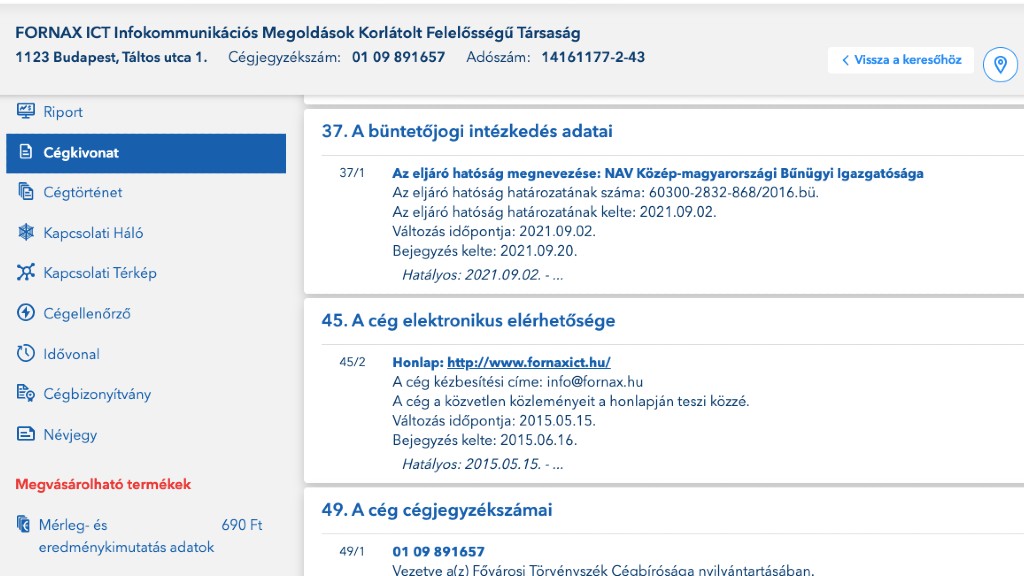

Időközben a Media1 felfedezte, hogy azon cég ellen, amely az MTVA-nak az aktivistást mérő alkalmazást biztosítja, büntetőjogi intézkedést foganatosított a Nemzeti Adó- és Vámhivatal (NAV) Közép-magyarországi Bűnügyi Igazgatósága. A cégnyilvántartás adatai szerint – oda rögzítik az ilyen eseményeket is – még 2021 szeptemberében történt a NAV bűnügyi igazgatóságának kényszerintézkedése. Ez látszik az alábbi képernyőképen is, amelyet az Opten céginformációs szolgáltatás segítségével készítettünk a Fornax ICT Kft. cégkivonatáról.

A NAV-val is szerződött a cég, amely ellen az adóhatóság eljárt

Az ügy pikantériája, hogy a büntetőjogi intézkedést elrendelő NAV-val is kötött több szerződést az említett vállalat. Nyilvánosan fellelhető a NAV oldalán például egy 2021. novemberi szerződésmódosítás, melynek keretében a Fornax ICT Kft. nettó 3 millárd forint ellenében vállalta, hogy csökkenti a NAV adóügyi igazgatásból fakadó adminisztrációs terheit.

Tehát az adóhatóság azt követően szerződött erre a céggel, hogy saját maga rendelt el ellene két hónappal korábban büntetőjogi intézkedést.

Egy évvel ezt megelőzően arra kapott lehetőséget az MTVA-nak a dolgozók megfigyeléséhez eszközt biztosító vállalkozás, hogy a NAV bűnjel-rendszeréhez szállítson szoftvert.

A cég jelenleg Balásy Bulcsú, a kormányzati reklámkampányokat 2018 óta sorban elnyerő és kivitelező vállalkozó, Balásy Gyula féltestvérének az érdekeltségében áll és korábban több más állami cég vásárolt már tőlük informatikai megoldásokat.

Fontos ugyanakkori hangsúlyozni, hogy a vonatkozó bűncselekménygyanús ügylet minden bizonnyal még Balásy ügyvezetősége előtt történt.

A Media1 ugyanis megszerezte a NAV bűnügyi igazgatóságának a Fővárosi Törvényszéknek küldött átiratát, amelyből kiderül, hogy az elkövetéskor még iFlow Kft.-nek hívott Fornax ICT ellen indult a büntetőjogi intézkedés. Ez valóban az említett cég, a Fornax ICT előző elnevezése, melyet 2008-2013 között használt.

Ekkor még nem Balásy, hanem egy bizonyos N. Zoltán igazgatta a vállalkozást.

Költségvetési csalás megalapozott gyanúja miatt zajlott intézkedés

A lapunk által megszerzett iratból ugyanakkor az is kiderül, a büntetőjogi intézkedés eredőjeként a büntetőeljárás költségvetési csalás megalapozott gyanúja miatt indult, az ezek szerint legalább tíz éve elkövetett vélt bűncselekmény okán, amelyben még vádemelés sem történt. A dokumentumból az is kiderül, hogy a Fornax ICT-iFlow esetében a NAV által feltételezett bűncselekményt a cég felhasználásával követték el, és a jogi személy (akkori) ügyvezetője – tehát a cégadatok alapján vélhetőleg N. Zoltán – a hatósági dokumentum szerint tudott az ügyről.

Vagyis az mégiscsak fennáll, hogy egy olyan cégre bízzák különféle állami cégek – köztük a szintén a Fornaxtól vásárló MTVA és NAV – és az adófizetők milliárdjait, amelyet a hatóság vélelme szerint költségvetési csalásra használtak.

Zár alá vétel is történt

Ugyancsak a fenti iratból derül ki, hogy úgynevezett zár alá vételt rendeltek el a cég ellen. Ezt olyankor alkalmazzák, ha megalapozottan lehet attól tartani, hogy a céggel szemben előreláthatóan kiszabandó pénzbírság (mértéke a bűncselekménnyel elért vagy elérni kívánt vagyoni előny értékének a háromszorosa) végrehajtását meghiúsítják.

Tehát a NAV arra számít(ott), hogy az a vállalkozás, amelytől az adóhatóság több ízben is különféle informatikai megoldásokat vásárolt, meghiúsítja a bírság végrehajtását.

A kérdéses, a Media1 által megszervezett NAV-levél itt olvasható:

[scribd id=618554687 key=key-wAFLMfJjwpYKxAmT2o5r mode=scroll]

Mivel rengeteg állami megbízást, az adófizetők pénzét elnyerő vállalkozásról van szó, megkérdeztük mind a céget, mind a NAV-ot, pontosan milyen büntetőügyben került sor a Fornax ICT ellen a büntetőjogi intézkedésre.

Balásy vállalata válaszra sem méltatta kérdéseinket, a NAV Kommunikációs Főosztálya pedig ugyan reagált, ám arra sem voltak hajlandóak, hogy annyit eláruljanak, milyen gyanúval indult a kérdéses, a büntetőjogi intézkedést kiváltó büntetőügy. Annyi választ kaptunk csupán, hogy:

„nincs nyilvánosságra hozható információ”.

Unós csatlakozásunkat követően nyílt meg a lehetőség arra, hogy jogi személyekkel, cégekkel szemben is büntetőjogi intézkedéseket alkalmazzanak – írja ezen különleges eljárásokról, a cégekkel szembeni büntetőjogi intézkedésekről Bátki Pál ügyvéd honlapja.

A jogász megjegyzi: cégekkel szemben akkor alkalmazható büntetőjogi intézkedés, ha a bűncselekmény elkövetése a jogi személy javára vagyoni előny szerzését célozta vagy eredményezte, tipikusan ilyen a költségvetés csalás bűntette. További feltétel, hogy a szándékos bűncselekményt az ügyvezetésre vagy képviseletre feljogosított tagja vagy tisztségviselője, felügyelőbizottságának tagja, illetőleg ezek megbízottja a jogi személy tevékenységi körében követte el, vagy tagja vagy alkalmazottja a jogi személy tevékenységi körében követte el, és azt a vezető tisztségviselő felügyeleti vagy ellenőrzési kötelezettségének teljesítése megakadályozhatta volna. A büntetőjogi intézkedések alkalmazhatók akkor is, ha a bűncselekmény elkövetése a jogi személy javára vagyoni előny szerzését eredményezte, és a jogi személy ügyvezetésre vagy képviseletre feljogosított tagja vagy tisztségviselője a bűncselekmény elkövetéséről tudott.

Megkérdezték az MTVA-t, élesítették-e már a munkavállalóikat megfigyelő szoftvert

Munkatársai egérmozgását is megfigyelné az MTVA

További hírek érhetők el a Media1-en. Követhet minket Facebookon is.